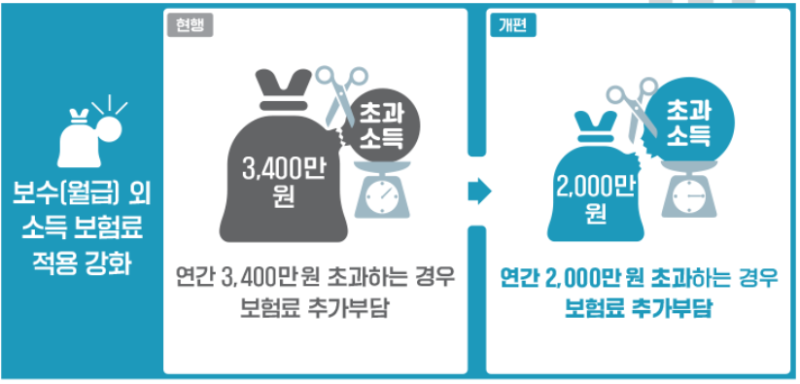

건강보험료 부과쳬계 2단계 개편, 2022년 9월 시행

주요내용을 보면 보수(월급)외 소득이 연간 2,000만원을 초과하는 경우 보험료를 추가로 부담하게 됩니다.

소득월액은? (연간 보수외소득 – 2,000만원) ÷ 12월 × 소득평가율 = 소득월액 으로 계산합니다.

보수외소득평가율은 이자, 배당, 사업, 기타소득은 100%, 근로소득, 연금소득은 50%를 적용합니다.

지역가입자와는 달리 재산은 아무리 많아도 보험료산정에는 포함되지 않습니다. 건강보험료요율은 2022년기준 6.99%, 2023년은 7.08%로 오릅니다. 장기요양보험료는 2022년기준 12.27%입니다.

▶ 직장가입자

■ 직장가입자 보험료 산정

▶ 보수월액보험료(2022년 기준)

– 건강보험료 = 보수월액 x 보험료율 (6.99%=가입자 3.495%+사용자 3.495%)

– 장기요양보험료 = 건강보험료 x 장기요양보험료율 (12.27%)

▶소득월액보험료(2022년 9월 기준)

건강보험료 = (연간 보수외소득 – 2,000만원) ÷ 12월 × 소득평가율 × 건강보험료율(6.99%)

(연간 보수외소득 – 2,000만원) ÷ 12월 × 소득평가율 = 소득월액

소득월액 × 건강보험료율 = 소득월액보험료

※ 소득월액

보수월액에 포함된 보수를 제외한 직장가입자의 소득(이자, 배당, 사업, 근로, 연금, 기타소득)으로 합산 후 2,000만원을 공제한 금액을 12로 나누어 소득종류에 따라 소득평가율을 곱한 금액

소득평가율: 이자, 배당, 사업, 기타(100%) 근로소득, 연금소득(50%)

2022. 9월 이전 소득월액 건강보험료 산정: (연간 보수외소득 – 3,400만원) ÷ 12월 × 소득평가율 × 건강보험료율

☞ 장기요양보험료 = 건강보험료 x 장기요양보험료율(12.27%)

※ 연도별 장기요양 보험료율

| 연도 | 2012년 | 2013년 | 2014년 | 2015년 | 2016년 | 2017년 | 2018년 | 2019년 | 2020년 | 2021년 | 2022년 |

| 장기요양보험료율(%) | 6.55 | 6.55 | 6.55 | 6.55 | 6.55 | 6.55 | 7.38 | 8.51 | 10.25 | 11.52 | 12.27 |

▶ 보수월액

– 직장가입자가 당해 연도에 받은 보수총액을 근무월수로 나눈 금액

월별 보험료 상한액: 7,307,100원

월별 보수월액 상한액: 104,536,481원(월별 보험료 상한액을 역산한 금액)

월별 보험료 하한액: 19,500원

월별 보수월액 하한액: 279,256원(월별 보험료 하한액을 역산한 금액)

| 국민건강보험법 시행령 제32조(월별 보험료액의 상한과 하한) 개정상·하한선 기준이 ‘보수월액’ 기준에서 ‘보험료’ 기준으로 변경됨상한선 : 전전년도 직장 평균 보수월액 보험료의 30배(7,307,100원)하한선 : 전전년도 직장평균 보수월액보험료의 8%수준(19,500원)전전년도(2020년) 직장 평균 보수월액 보험료(243,570원) |

▶ 소득월액

– 보수월액에 포함된 보수를 제외한 직장가입자의 소득(이자, 배당, 사업, 근로, 연금, 기타소득)으로 합산 후 2,000만원을 공제한 금액을 12로 나누어 소득종류에 따라 소득평가율을 곱한 금액

– 소득평가율: 이자, 배당, 사업, 기타(100%) 근로소득, 연금소득(50%)

| 국민건강보험법 시행령 제32조(월별 보험료액의 상한과 하한) 개정상·하한선 기준이 ‘보수월액’ 기준에서 ‘보험료’ 기준으로 변경됨상한선 : 전전년도 직장 평균 보수월액 보험료의 15배(3,653,550원)하한선 : 소득월액은 하한선 없음전전년도(2020년) 직장 평균 보수월액 보험료(243,570원) |

■ 보험료 산정에 포함되는 보수의 범위

▶보수월액 산정기준

○ 보험료 산정에 포함되는 금품

근로의 제공으로 인하여 받는 봉급, 급료, 보수, 세비, 임금 상여, 수당과 이와 유사한 성질의 금품

직장가입자 본인 및 자녀의 학자금 (소득세법시행령 제11조 규정에 의한 학자금은 제외)

소득세법 제12조제3호 규정에 의한 비과세중

(1) 차목 : 외국정부 또는 국제기관에 근무하는 외국인이 받는 급여

(2) 파목 : 작전임무 수행을 위하여 외국에 주둔중인 군인, 군무원이 받는 급여

(3) 거목 : 국외 또는 북한지역에서 근로를 제공하고 받는 근로소득중 비과세소득

○ 보험료 산정에 포함되지 않는 금품

퇴직금

현상금 번역료 및 원고료

「소득세법」 에 따른 비과세 근로소득. 다만, 제12조 제3호 차목·파목 및 거목은 제외

※ 비과세 예시

식대 : 식사, 기타 음식물을 제공받지 아니하는 근로자가 받는 월 10만원 이하의 식사대

자가운전보조금(교통비): 근로자 본인 소유차량(부부공동명의 포함)으로 근로자가 직접 운전하여 사용자의 업무수행에 이용하고, 실제여비를 받는 대신 소요경비를 사업장의 규칙에 의해 지급받는 금액 중 월 20만원 이내의 금액

생산직근로자가 받는 야간근로수당 등: 소득세법 시행령 제17조 제1항에 의거 월정액급여 210만원 이하로서(2019년 귀속분부터 적용) 직전과세기간의 총급여액이 3,000만원 이하인 생산직근로자가 근로기준법에 의해 연장, 야간 또는 휴일근로로 인하여 통상임금에 가산하여 받는 급여 중 연 240만원 한도에서 보수제외

그 외 자세한 사항은 소득세법 상 비과세 및 사업장업무편람을 참고하여 주시기 바랍니다. 다운로드

▶ 개인 사업장 대표자

대표자 당해 사업장의 사업소득과 부동산임대소득(부동산임대소득은 2004.01.01.이후 발생분부터 포함)