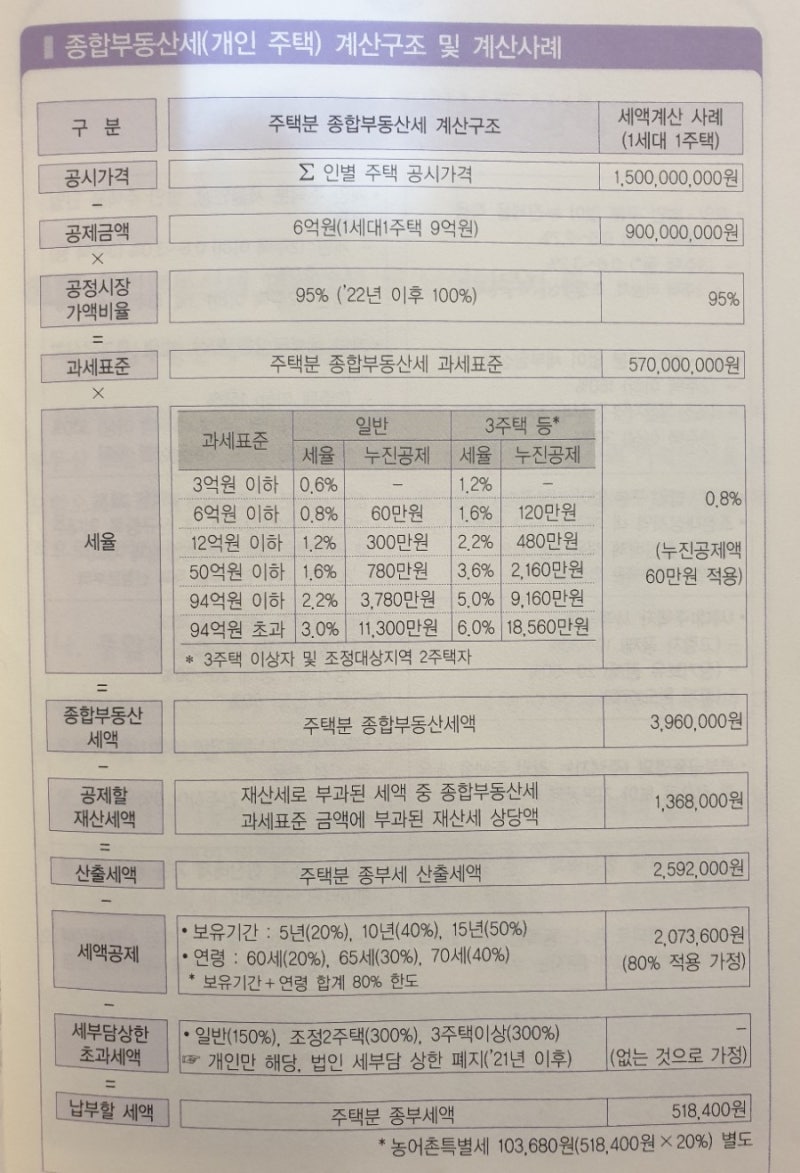

<종부세 계산 공식>

(공시가격합계액 – 공제액 6억or9억원) × 공정시장가액비율 2021년 95% × 과세표준별세율 – 재산세공제액 = 산출세금

산출세금 – 세액공제 = 납부세액(세부담상한적용)

참고로 종부세에는 농특세 20%가 추가로 부과된다.

* 공시가격에서 다주택자는 6억원 또는 1주태자는 9억원을 먼저 공제후 공정시장가액비율을 곱한다.

* 2022년 공정시장가액비율은 100%

<다주택자 중과>

조정대상지역은 2주택자, 그밖의 지역은 3주택이상 중과세율적용

<과세표준별 종합부동산세 세율>

3주택 이상 보유했거나 조정대상지역에 2주택을 보유한 집주인은 과세표준 구간별 세율이 2020년 0.6~3.2%에서 2021년 1.2~6.0%로 상향된다. 1세대1주택자나 일반 2주택을 소유한 경우에도 종부세율이 2020년 0.5~2.7%에서 2021년 0.6~3.0%로 올라간다.

| 주택(일반) | 주택(조정2, 3주택이상) | 종합합산토지분 | 별도합산토지분 | ||||

| 과세표준 | 세율 | 과세표준 | 세율 | 과세표준 | 세율 | 과세표준 | 세율 |

| 3억 원 이하 | 0.60% | 3억 원 이하 | 1.20% | 15억 원 이하 | 1% | 200억 원 이하 | 0.50% |

| 6억 원 이하 | 0.80% | 6억 원 이하 | 1.60% | ||||

| 12억 원 이하 | 1.20% | 12억 원 이하 | 2.20% | 45억 원 이하 | 2% | 400억 원 이하 | 0.60% |

| 50억 원 이하 | 1.60% | 50억 원 이하 | 3.60% | ||||

| 94억 원 이하 | 2.20% | 94억 원 이하 | 5.00% | 45억 원 초과 | 3% | 400억 원 초과 | 0.70% |

| 94억 원 초과 | 3.00% | 94억 원 초과 | 6.00% | ||||

<세액공제>

– 연령별 세액공제

60~65세 20%, 65~70세 30%, 70세이상 40%

– 보유기간별세액공제

5~10년 20%, 10~15년이상 40%, 15~20년 50%

공제합산한도 80%

1주택자 가운데 나이가 많거나 1채를 오랜 기간 보유한 집주인은 종부세 공제 혜택을 받을 수 있다. 1세대 1주택 요건을 충족한 만 60세 이상자의 연령별 공제율은 2020년 10~30%에서 2021년 20~40%로 인상된다.

☞ 부부 공동명의라면 공제 방식 선택 가능

부부가 공동명의로 1주택을 보유한 경우는 어떨까. 이 경우 공제 방식을 각자 유리한 대로 택할 수 있다.

기본공제를 9억원으로 하고 고령자·장기보유공제를 최대 80%로 적용하거나 기존 방식대로 부부가 기본공제를 6억원씩 각각 받아 공시가격 12억원 초과분에 대해 세금을 낼 수도 있다.

각자 상황에 따라 2021년 12월 종부세 납부 기간에 세 부담이 적은 방식을 택하면 된다.