▶ 예시) 건보료 모의계산 소득 및 재산금액 내역

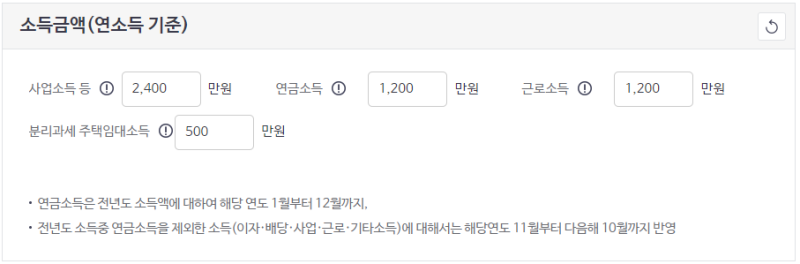

☞ 소득금액

– 사업소득 2,400만원(필요경비공제후 금액),

– 국민연금 총수령액 연 1,200만원(월 100만원),

– 일용 근로소득 연 1,200만원(월 100만원),

– 분리과세 주택임대소득 연500만원(필요경비공제, 기본공제후 과표금액)

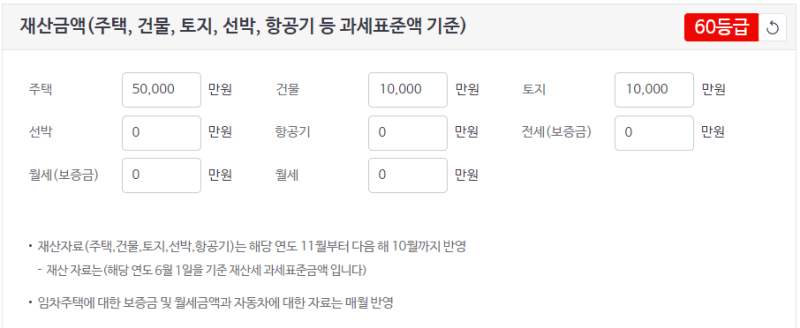

☞ 재산금액

– 주택 재산세과세표준 5억원(공정시장가액비율 60%)

– 건물 재산세과세표준 1억원(공정시장가액비율 70%)

– 토지 재산세과세표준 1억원(공정시장가액비율 70%)

※ 계산절차를 이해하면 건보료모의계산튤에서 시뮬레이션 해보실 수 있습니다.

<예상지역보험료>

▶소득점수 계산요령

☞ 지역보험료는 2022.9월부터 부과체계 개정으로 소득점수제에서 소득에 대한 정률제로 바꿨지만 모의계산 툴은 계산편의상 소득점수로 환산하여 계산함

– 사업소득 2,400만원

〈 (2,400만원 ÷ 12) × 6.99% 〉 / 205.3 = 680.95점

※ 필요경비공제후 과세표준금액임

– 국민연금 연 1,200만원(월 100만원)

〈 (1,200만원 ÷ 12) × 50% × 6.99%〉 / 205.3 = 170.23점

※ 국민연금은 과세대상 연금이 아니라 전체 월 수령액 기준으로 평가율50%적용

※ 건보료 부과대상연금은 공적연금, 소득공제받은 사적연금(연금저축)이 대상임

– 근로소득 연 1,200만원(월 100만원)

〈 (1,200만원 ÷ 12) × 50% × 6.99%〉 / 205.3 = 170.23점

※ 일시적 근로소득도 월 수령소득 기준으로 평가율 50%적용

– 분리과세 주택임대소득 연500만원

〈 (500만원 ÷ 12) × 6.99%〉 / 205.3 = 141.86점

※ 분리과세임대소득은 과세표준 기준이므로 미등록사업자는 필요경비 50%, 기본공제 200만원을 감안하면 예시의 전체임대수입은 1,400만원임

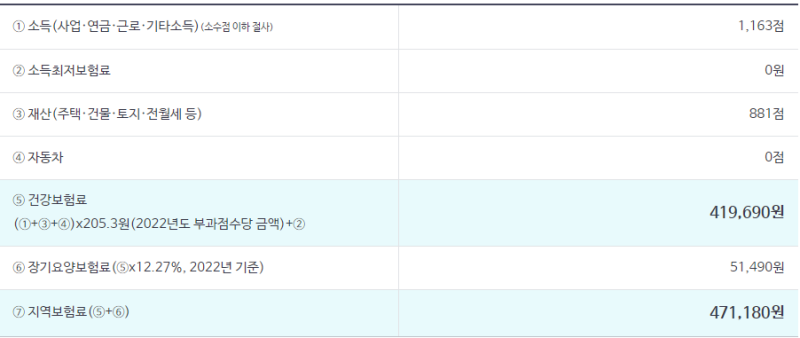

☞ 소득점수합계 1,163점

▶재산점수 계산요령

– 주택 과세표준 5억원

주택 재산세과표는 공정시장가액비율이 60%이므로 공시가기준으로는 8억3,300만원

– 건물 1억원,

주택 재산세과표는 공정시장가액비율이 70%이므로 건물시가표준액으로는 1억4,290만원

– 토지 1억원

주택 재산세과표는 공정시장가액비율이 70%이므로 공시가기준으로는 1억4,290만원

재산과세표준 합계 7억원 – 재산기본공제 5천만원 = 6억5,000만원 —> 881점

4대보험료계산 http://www.nhis.or.kr

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|